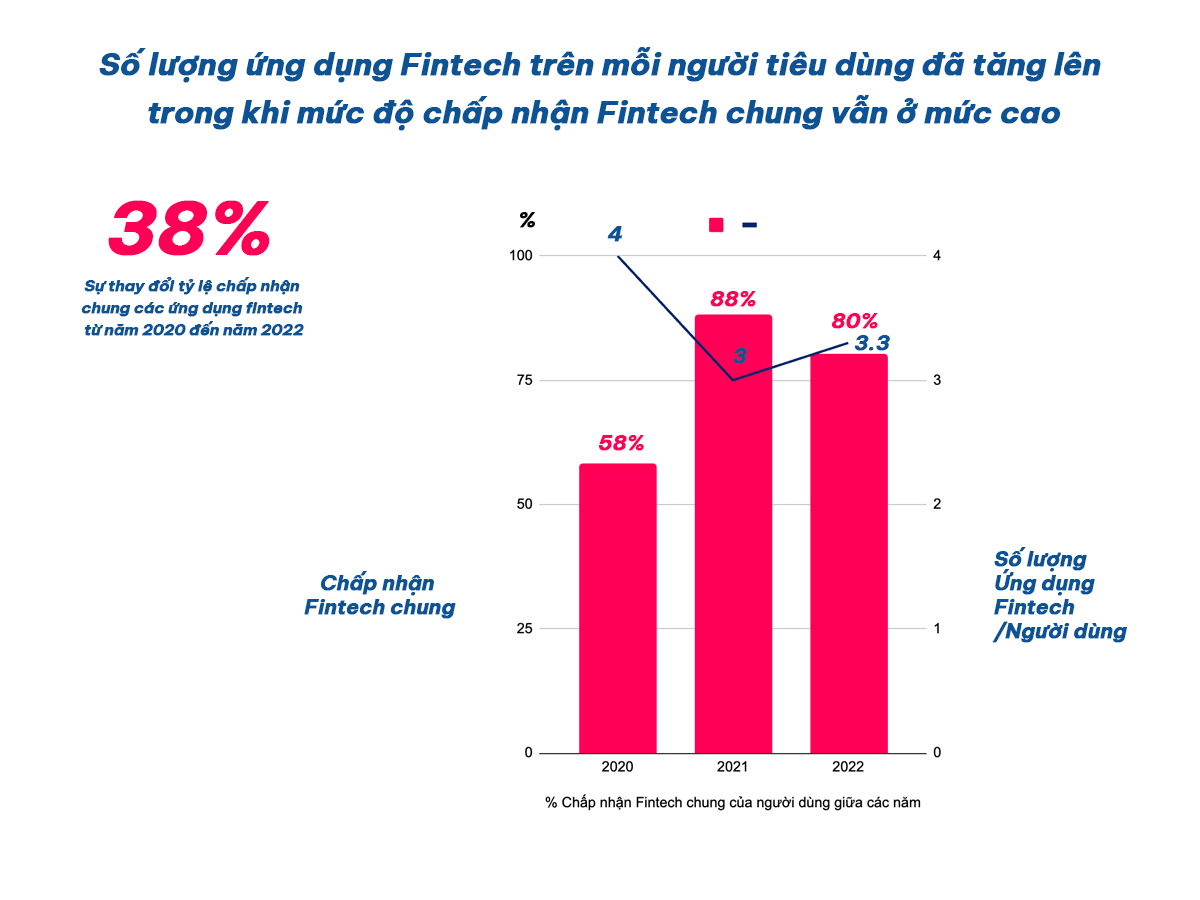

Tỷ lệ người tiêu dùng Hoa Kỳ sử dụng công nghệ để quản lý tài chính của họ đã tăng từ 58% vào năm 2020 lên 80% vào năm 2022. Theo Chỉ số thanh toán mới của Mastercard năm 2022, 89% người tiêu dùng Việt Nam đã sử dụng các công cụ số cho ít nhất một hoạt động tài chính trong năm qua.

Trong đó 3 hoạt động phổ biến nhất là thanh toán hóa đơn (85%), chuyển khoản ngân hàng (80%) và bắt đầu thói quen tiết kiệm (73%). Nghĩa là hiện nay nhiều người sử dụng các sản phẩm fintech hơn mạng xã hội. Mặc dù việc sử dụng có giảm đi một chút từ năm 2021 đến năm 2022, nhưng fintech hiện chỉ xếp sau Internet với tư cách là một trong những công nghệ tiêu dùng được áp dụng rộng rãi nhất.

Sự gia tăng sử dụng công nghệ tài chính đang định hình lại thế giới tài chính của chúng ta. Tiền của mọi người dễ dàng tiếp cận hơn và họ có thể làm được nhiều việc hơn với nó. Fintech cung cấp những cách thức mới để chia sẻ, tiết kiệm, đầu tư và quản lý tiền, giúp cuộc sống của những người mà nó tiếp xúc trở nên tốt đẹp hơn đồng thời giúp tiếp cận những người chưa được phục vụ đầy đủ bằng các lựa chọn tài chính truyền thống.

Sau khi được áp dụng rộng rãi, rõ ràng là fintech vẫn tiếp tục tồn tại. Trong bài viết này, chúng ta sẽ xem xét kỹ hơn nó là gì, hoạt động như thế nào, xem xét các công ty fintech hàng đầu và khám phá cách các công ty này đang thay đổi ngành tài chính.

Fintech là gì?

Fintech là từ ghép của các từ “tài chính” và “công nghệ”. Nó đề cập đến bất kỳ ứng dụng, phần mềm hoặc công nghệ nào cho phép mọi người hoặc doanh nghiệp truy cập, quản lý hoặc hiểu biết kỹ thuật số về tài chính của họ hoặc thực hiện các giao dịch tài chính.

Trong thập kỷ qua, khi người tiêu dùng ngày càng áp dụng các công cụ kỹ thuật số, fintech nổi lên như một phương tiện giúp người tiêu dùng giải quyết các thách thức tài chính và đạt được tiến bộ hướng tới các mục tiêu tài chính. Đổi lại, người tiêu dùng ngày càng phụ thuộc vào fintech cho nhiều mục đích sử dụng khác nhau – từ ngân hàng và lập ngân sách đến đầu tư và cho vay – cũng như vì những lợi ích hữu hình hàng ngày của nó.

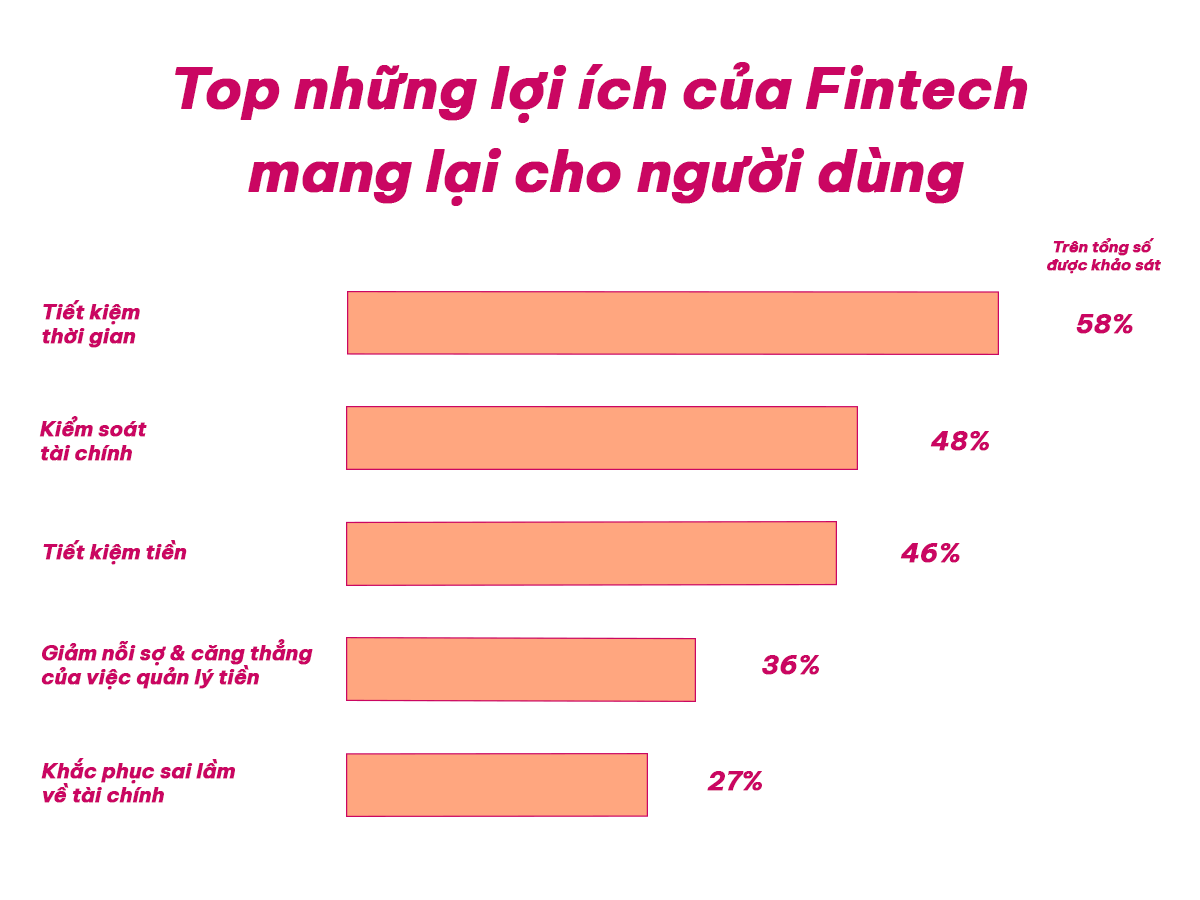

Theo Hiệu ứng Fintech mà Plaid (Công ty dịch vụ tài chính) khảo sát, người tiêu dùng báo cáo nhiều lợi ích của việc sử dụng fintech bao gồm hỗ trợ kinh tế, tiết kiệm thời gian và giảm căng thẳng.

Ngoài việc tiết kiệm thời gian và tiền bạc, những người được hỏi cũng đưa ra những câu trả lời nhẹ nhàng hơn bao gồm theo dõi tài chính dễ dàng hơn, kiểm soát tốt hơn, nhiều lựa chọn hơn và thói quen tài chính được cải thiện. Điều này nói lên nhiều cách – cả có thể định lượng và không thể định lượng – rằng fintech đã trở thành một phần không thể thiếu trong cuộc sống hàng ngày của mọi người.

Công ty fintech là gì?

Công ty fintech đề cập đến bất kỳ công ty nào cung cấp các dịch vụ hoặc ứng dụng tài chính phụ thuộc nhiều vào công nghệ. Các công ty Fintech thường là những kẻ đột phá trong ngành – họ sử dụng công nghệ để thay đổi cách người tiêu dùng tương tác với ngành tài chính. Điều này thường bao gồm việc mở rộng quyền truy cập vào các sản phẩm tài chính, giảm phí và cung cấp dịch vụ nhanh hơn, được cá nhân hóa hơn.

Fintech thường được sử dụng như một ký hiệu tự nhận dạng chứ không phải là một nhãn hiệu cụ thể từ một tổ chức giám sát ngành. Ví dụ nổi tiếng nhất về các công ty fintech là các ngân hàng fintech, tuy nhiên, có một số ngành fintech khác mà chúng ta sẽ khám phá trong phần sau.

Tổng quan ngành Fintech

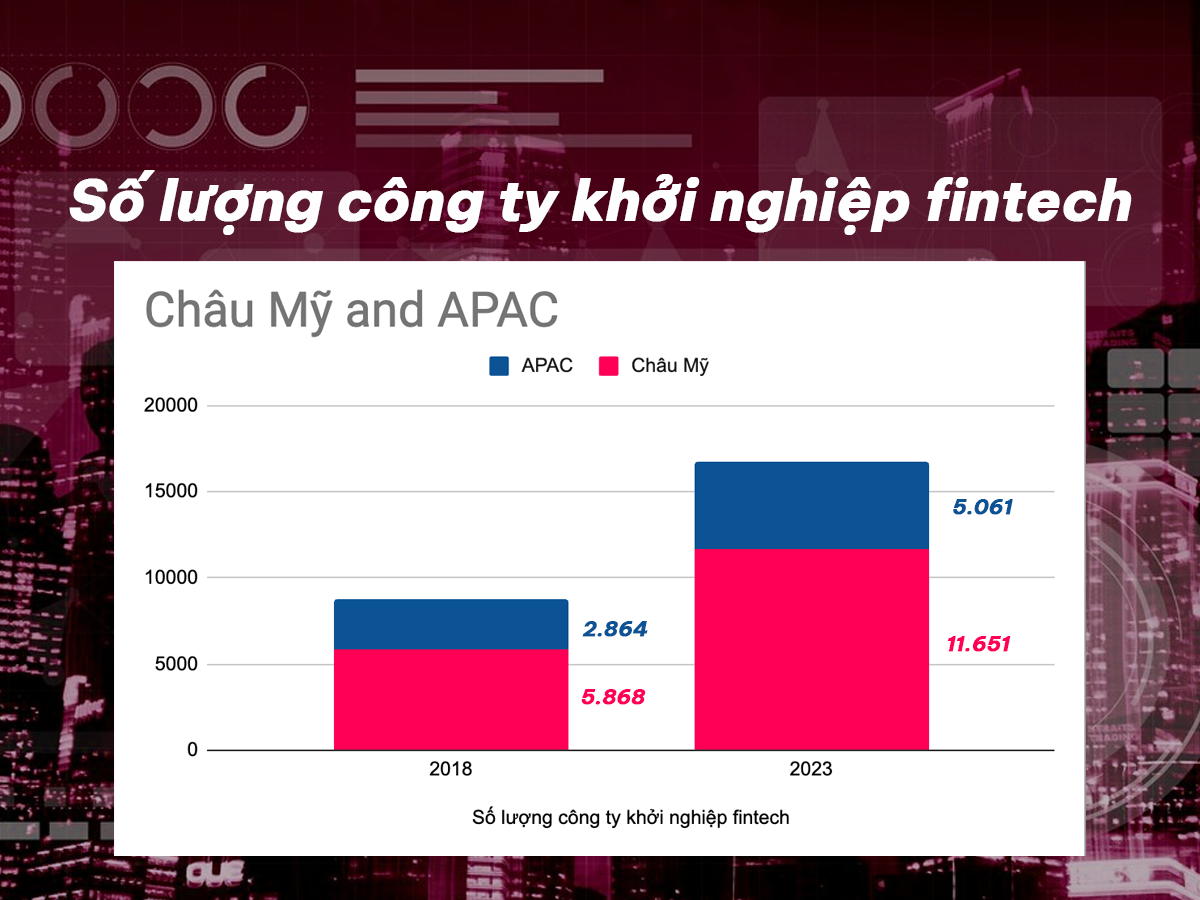

Ngành công nghiệp này đã chứng kiến sự tăng trưởng ấn tượng trong vài năm qua.

Chỉ riêng ở châu Mỹ, số lượng công ty khởi nghiệp fintech đã tăng từ 5.868 vào năm 2018 lên 11.651 vào năm 2023. Khu vực APAC, số lượng công ty khởi nghiệp fintech đã tăng từ 2.864 năm 2018 lên 5.061 vào năm 2023. Tuy nhiên, ngành này đã hạ nhiệt đáng kể.

Vào năm 2021, nguồn tài trợ cho fintech toàn cầu đạt mức kỷ lục 132 tỷ USD, chiếm 21% tổng số vốn đầu tư mạo hiểm. Vào năm 2022, nguồn tài trợ toàn cầu cho các công ty fintech giảm xuống còn 75,2 tỷ USD , giảm 46% so với năm 2021. Tuy nhiên, nguồn tài trợ dành cho fintech vẫn tăng 52% so với năm 2020, cho thấy sự suy giảm từ năm 2021 đến năm 2022 có thể là một sự điều chỉnh của thị trường hơn là dấu hiệu suy giảm của ngành.

Điều đáng chú ý là tỷ lệ chấp nhận tổng thể các ứng dụng fintech đã tăng 38% từ năm 2020 đến năm 2022, cho thấy rằng người dùng vẫn cam kết cải thiện đời sống tài chính và giành được nhiều quyền kiểm soát hơn đối với tài chính của họ.

Với những số liệu này, người ta đã dự đoán nhiều về các xu hướng lớn tiếp theo của ngành , chẳng hạn như tăng cường sử dụng trí tuệ nhân tạo để giảm thiểu rủi ro gian lận, toàn diện tài chính lớn hơn, mở rộng tài chính nhúng và sự gia tăng thanh toán theo thời gian thực .

Tuy nhiên, sự suy thoái đầu tư vào năm 2022 đã làm dịu đi triển vọng tươi sáng lâu dài của ngành, trong đó nhiều người chỉ ra rằng thị trường cần phải điều chỉnh sau cơn siêu bùng nổ do đại dịch gây ra trong vài năm qua.

=> Tìm hiểu bài viết về Startup Fintech tại Việt Nam 2023 TẠI ĐÂY

Fintech làm gì và hoạt động như thế nào?

Có một số loại ứng dụng fintech và chúng hoạt động theo những cách khác nhau. Một số ứng dụng fintech mở khóa dữ liệu tài khoản tài chính một cách an toàn (ví dụ: giao dịch và số dư tài khoản) bằng một ứng dụng khác hoặc chúng có thể cho phép người dùng theo dõi khoản đầu tư của họ trên nhiều nền tảng.

Ví dụ: các ứng dụng quản lý tài chính và tài sản sẽ tổng hợp dữ liệu tài khoản tài chính từ các tài khoản khác nhau thành một ảnh chụp nhanh dễ đọc, hiển thị cho người dùng tất cả thông tin tài chính của họ ở một nơi thuận tiện. Những ứng dụng tương tự đó cũng có thể đưa ra đề xuất giúp người dùng cải thiện tình hình tài chính dựa trên dữ liệu có sẵn.

Một danh mục fintech khác là các ứng dụng cho phép người dùng thực hiện những việc như giao dịch cổ phiếu hoặc tiền điện tử. Robinhood và Coinbase là những ví dụ fintech cổ điển cho phép người dùng nhanh chóng và dễ dàng thực hiện nhiều khoản đầu tư khác nhau.

Có một số loại ‘hệ thống ống dẫn nước’ cần thiết để làm cho ứng dụng fintech hoạt động:

- API: API tài chính (giao diện chương trình ứng dụng) kết nối tài khoản ngân hàng của người tiêu dùng với các ứng dụng và dịch vụ fintech một cách an toàn và bảo mật để họ có thể chia sẻ dữ liệu tài chính, chuyển tiền và xác minh danh tính của mình.

- Ứng dụng di động: Hầu hết các công ty fintech đều cung cấp ứng dụng di động để người dùng có thể truy cập tiền và thông tin chi tiết của họ bất cứ lúc nào. Cho dù đó là ứng dụng ngân hàng số, công cụ quản lý tài chính hay nền tảng đầu tư, ứng dụng di động gần như đồng nghĩa với fintech.

- Giải pháp dựa trên web: Ngoài việc cung cấp ứng dụng di động, một số (nhưng không phải tất cả) fintech còn cung cấp giải pháp dựa trên web nơi người dùng có thể đăng nhập qua trình duyệt web và thực hiện chức năng tương tự mà họ có thể thực hiện trên ứng dụng di động.

Với sức mạnh của API để mở khóa dữ liệu tài chính một cách an toàn và các ứng dụng di động tiện lợi, fintech đã thay đổi cuộc sống hàng ngày của hầu hết mọi người. Ví dụ: ngày càng có nhiều khả năng bạn bè và gia đình muốn gửi tiền cho nhau sẽ sử dụng Ứng dụng tiền mặt hoặc PayPal, thay vì trao đổi tiền mặt hoặc séc trực tiếp hoặc qua thư.

Các loại fintech và sản phẩm fintech

Fintech bao gồm nhiều trường hợp sử dụng trên các thị trường doanh nghiệp với doanh nghiệp (B2B), doanh nghiệp với người tiêu dùng (B2C) và thị trường ngang hàng (P2P).

Sau đây chỉ là một số ví dụ về các loại công ty và sản phẩm fintech đang thay đổi ngành dịch vụ tài chính.

Ngân hàng Fintech

Một trong những thành phần trung tâm nhất của hệ thống tài chính, dịch vụ ngân hàng đã bị ngành công nghiệp fintech làm rung chuyển. Những việc như mở tài khoản và cấp vốn cũng như giảm việc đăng ký gian lận giờ đây trở nên nhanh chóng và dễ dàng nhờ công nghệ như Xác thực danh tính và Xác minh danh tính của chính Plaid . Đổi lại, các ngân hàng mới như Varo cung cấp tài khoản séc cá nhân linh hoạt, tài khoản tiết kiệm năng suất cao và thậm chí cả thẻ tín dụng được bảo đảm — tất cả đều không có phí truyền thống có thể cản trở mọi người đạt được mục tiêu tài chính của họ.

Để biết thêm thông tin về các ngân hàng fintech (còn gọi là neobank), hãy xem bài viết chuyên sâu của HyperLead về neobank trong các bài viết sau.

Thanh toán kỹ thuật số

Thanh toán không dùng tiền mặt đang gia tăng. Kể từ khi đại dịch bắt đầu, thanh toán không dùng tiền mặt đã có những bước nhảy vọt , với 41% người Mỹ cho biết tất cả các khoản thanh toán của họ trong một tuần đều là kỹ thuật số, tăng từ 29% vào năm 2018. Cùng với đó, các ứng dụng và dịch vụ thanh toán ngày càng trở nên phổ biến. Đó là vì việc nhận thanh toán qua chuyển khoản ngân hàng trực tiếp ít tốn kém hơn đáng kể so với sử dụng thẻ tín dụng, đồng thời việc đăng ký và xác thực người dùng cũng trở nên nhanh chóng và dễ dàng hơn.

Tại Hoa Kỳ, Plaid cho phép người tiêu dùng kết nối ngay lập tức tài khoản ngân hàng của họ với một ứng dụng hoặc dịch vụ để thực hiện thanh toán kỹ thuật số (ví dụ: Shift nhằm mục đích loại bỏ rắc rối khi mua một chiếc ô tô đã qua sử dụng) thông qua mạng ACH. Về phía B2B, các ứng dụng như Wave giúp doanh nghiệp thanh toán hóa đơn , ghi sổ và gửi bảng lương—cũng bằng kỹ thuật số và thông qua ACH.

Quản lý tài chính cá nhân (PFM)

Ứng dụng PFM giúp người dùng hợp nhất thông tin tài chính từ nhiều tài khoản khác nhau vào một trang tổng quan duy nhất, giúp họ dễ dàng cập nhật thông tin tài chính hơn. Những dịch vụ này giúp mọi người quản lý, lập ngân sách và hiểu rõ hơn về đồng tiền của họ. Ví dụ bao gồm Dave và Brigit .

Quản lý tài sản

Các giải pháp Fintech giúp các cố vấn tài chính và nền tảng quản lý tài sản tổng hợp thông tin tài khoản đang nắm giữ để phát triển tài sản được quản lý (AUM) tốt hơn, đồng thời cung cấp lời khuyên tài chính toàn diện hơn.

Ví dụ: Atom Finance cung cấp một bộ sản phẩm và tính năng để giúp người dùng nghiên cứu và theo dõi tất cả các khoản đầu tư của họ ở một nơi. Stash là một nền tảng đăng ký cung cấp cho khách hàng quyền truy cập dễ dàng và giá cả phải chăng vào các sản phẩm đầu tư, giáo dục và tư vấn tài chính.

Người cho vay Fintech

Người cho vay thường gặp khó khăn trong việc có được bức tranh đầy đủ và chính xác về người nộp đơn do khối lượng công việc và thời gian cần thiết để thu thập thông tin thu nhập, số dư tài khoản và lịch sử tài sản. Ngoài ra, việc yêu cầu người vay kết nối tài khoản ngân hàng của họ để nhận và trả nợ có thể là một quá trình phức tạp.

Những công ty cho vay fintech hàng đầu như SoFi , Prosper và SoLo đang sử dụng công nghệ để khắc phục những điểm yếu này trong quá trình cho vay, đồng thời cung cấp nhiều lựa chọn cho vay thân thiện với người tiêu dùng hơn. Họ đang giúp người tiêu dùng tránh các khoản vay cắt cổ và cho phép họ tiếp cận các loại khoản vay mới như khoản vay ngang hàng.

Tài chính nhúng

Tài chính nhúng đề cập đến các dịch vụ tài chính được cung cấp liền mạch trong trải nghiệm hàng ngày của người tiêu dùng thông qua các sản phẩm và dịch vụ phi tài chính. Ví dụ: Shopify Balance cung cấp tài khoản séc kinh doanh cho người dùng Shopify để giúp họ được thanh toán nhanh hơn và quản lý hoạt động kinh doanh của mình.

Shopify không phải là một tổ chức tài chính, biến Shopify Balance thành một sản phẩm tài chính ‘được nhúng’ vào một sản phẩm phi tài chính. Các công ty như Unit và Checkout.com đang giúp làm cho điều này trở nên phổ biến, thông qua tích hợp API nhúng các dịch vụ tài chính trực tiếp vào sản phẩm hoặc trải nghiệm người dùng của các công ty phi tài chính.

Việc sử dụng tài chính nhúng đã tăng lên trong những năm gần đây và dự kiến sẽ tiếp tục tăng. Người ta ước tính rằng những dịch vụ này sẽ tạo ra doanh thu 230 tỷ USD vào năm 2025, tăng gấp 10 lần so với năm 2020.

Ví dụ về công ty Fintech toàn cầu

Nhìn vào ví dụ về các công ty fintech có thể giúp bạn hiểu fintech đang thay đổi ngành tài chính như thế nào.

- Chime đã làm rung chuyển mô hình ngân hàng truyền thống bằng cách cung cấp các dịch vụ ngân hàng miễn phí cùng với các tính năng giúp khách hàng tránh phí thấu chi.

- Tương tự như vậy, Brigit là một ứng dụng giúp xây dựng sức khỏe tài chính bằng cách cung cấp cho các thành viên các công cụ lập ngân sách, cảnh báo tự động, ứng trước tiền mặt không lãi suất và chế độ xem tập trung về tiền của họ.

- Qapital cung cấp các công cụ tiết kiệm tự động để giúp các thành viên tự tin chi tiêu đồng thời đạt được các mục tiêu tài chính của mình.

Các công ty khác cung cấp các giải pháp có mục tiêu cho các thị trường cụ thể.

- Placid Express cho phép khách hàng gửi tiền ra nước ngoài một cách an toàn và hợp lý , đồng thời giảm nguy cơ gian lận cao trong lịch sử liên quan đến các giao dịch đó.

- Prosper đặt mục tiêu nâng cao phúc lợi tài chính bằng cách cho phép người vay tiếp cận nguồn tín dụng hợp lý với tư cách là thị trường cho vay ngang hàng đầu tiên ở Hoa Kỳ.

- Một nền tảng cho vay ngang hàng nổi bật khác, SoLo Funds, được thiết kế để giúp mọi người giải quyết những thách thức về dòng tiền ngắn hạn mà không cần phải dùng đến các lựa chọn tài chính mang tính chất săn mồi như các khoản vay ngắn hạn.

Các công ty như thế này và những công ty khác đang thúc đẩy đổi mới và phát triển trên thị trường, đến mức một số đổi mới—chẳng hạn như dịch vụ ngân hàng miễn phí—đang trở thành yếu tố quan trọng trong toàn ngành.

Khi các công ty fintech tạo ra sự thay đổi tích cực, các tổ chức tài chính truyền thống cũng đang có động lực để cải thiện. Ví dụ: Wells Fargo cung cấp chương trình Thời gian ân hạn thêm ngày cho phép khách hàng có thêm một ngày để gửi tiền nhằm tránh phí thấu chi. Các ngân hàng Fintech tạo ra một tiêu chuẩn trong đó phí thấu chi có thể tránh được nhiều hơn và các tổ chức tài chính cũng tuân theo, giúp tạo ra một môi trường tài chính lành mạnh hơn cho tất cả mọi người.

Tìm hiểu bài viết về Các công ty Tài chính toàn cầu 2023 trong các bài viết tiếp theo nhé!

Tác động của các công ty công nghệ tài chính

Bằng cách mở khóa toàn bộ các dịch vụ tài chính phù hợp với nhiều trường hợp sử dụng, fintech đã tạo ra một không gian quan trọng cho chính mình trong cuộc sống hàng ngày của người tiêu dùng. Trên thực tế, theo nghiên cứu của Plaid, người tiêu dùng cho biết họ quản lý hơn 60% tài chính của mình bằng kỹ thuật số.

Không chỉ mang đến sự tiện lợi và giảm phí tiêu dùng, fintech còn giúp thúc đẩy tự do tài chính bằng cách lần đầu tiên cung cấp cho hàng triệu người chưa có điều kiện sử dụng dịch vụ ngân hàng trên khắp thế giới khả năng tiếp cận các sản phẩm tài chín. Chẳng hạn như tài khoản tiết kiệm và dịch vụ đầu tư. Nó cũng đã thúc đẩy nhiều tổ chức tài chính bắt đầu sử dụng dữ liệu phi truyền thống (chẳng hạn như lịch sử thanh toán thu nhập hoặc tiền thuê nhà) để đánh giá chính xác hơn mức độ tín nhiệm, điều này có thể giúp người tiêu dùng không có tín dụng đủ điều kiện vay vốn.

Nghiên cứu tương tự của Plaid cho thấy fintech cũng đang làm cho hoạt động tài chính trở nên toàn diện và mang tính xã hội hơn. Ví dụ: việc sử dụng fintech đã vượt qua hoạt động ngân hàng truyền thống của người gốc Tây Ban Nha ở Hoa Kỳ, trong khi 46% người dùng fintech hàng ngày cho biết họ đã đạt được các mục tiêu tài chính vào năm 2022 và 4/10 cảm thấy bớt căng thẳng về tài chính hơn.

Fintech đang giúp người tiêu dùng thay đổi thói quen và hiểu biết đầy đủ hơn về hoàn cảnh tài chính cũng như các lựa chọn sẵn có của họ, giúp họ tự tin hơn để hành động và đạt được kết quả tài chính tốt hơn. Nó mang lại cho mọi người khả năng thực hiện những hành động mà trước đây khó thực hiện hơn (chẳng hạn như đầu tư vào điện thoại của bạn). Do đó, nó mở đường cho một tương lai tự do và công bằng hơn về tài chính.

Các sản phẩm Fintech đang dân chủ hóa các dịch vụ tài chính

Nhìn chung, sự phát triển và đổi mới của fintech đang mang lại nhiều dịch vụ tài chính tốt hơn cho người tiêu dùng, bao gồm cả những người đã bị lãng quên trong lịch sử. Cục Dự trữ Liên bang nhận thấy rằng 5% người Mỹ hoàn toàn “không có tài khoản ngân hàng” – nghĩa là cả họ và vợ/chồng của họ đều không có tài khoản ngân hàng —con số này tăng mạnh ở các hộ gia đình có thu nhập thấp hơn.

Fintech dân chủ hóa các dịch vụ tài chính bằng cách cung cấp chúng nhiều hơn cho tất cả người tiêu dùng, đặc biệt là những người chưa có điều kiện và chưa có tài khoản ngân hàng. Với fintech, họ có thể nhanh chóng mở tài khoản ngân hàng trên điện thoại thông qua hàng loạt ứng dụng fintech đa dạng.

Bằng cách dân chủ hóa khả năng tiếp cận các dịch vụ tài chính, fintech đã tạo ra nhiều lựa chọn hơn cho người tiêu dùng để cải thiện sức khỏe tài chính và cuộc sống của họ. Không có gì ngạc nhiên khi mọi con mắt đều tập trung vào hướng đi tiếp theo của fintech.

Bài viết liên quan